文/沧海一土狗 绪论 好意思国大选以来,好意思元不息走强,好意思元指数一度来到了109.5446 。这跟特朗普当选有很大的干系,背后有两个逻辑链条,一个是政府换届逻辑,民主党会突击费钱,增强政府开销力度;一个是关税逻辑,商场预期特朗普会鼎力征收关税,伤害非好意思国度经济。 好意思元的走强给列国货币带来了雄伟的压力,其中,也包括东说念主民币。如下图所示,东说念主民币仍是来到了7.35的伏击关隘。 汇率方面的压力,又会制肘到国内的货币计谋,这篇著述,咱们将从利率平价表面的角度揭示非好意思国度货币计

文/沧海一土狗

绪论

好意思国大选以来,好意思元不息走强,好意思元指数一度来到了109.5446 。这跟特朗普当选有很大的干系,背后有两个逻辑链条,一个是政府换届逻辑,民主党会突击费钱,增强政府开销力度;一个是关税逻辑,商场预期特朗普会鼎力征收关税,伤害非好意思国度经济。

好意思元的走强给列国货币带来了雄伟的压力,其中,也包括东说念主民币。如下图所示,东说念主民币仍是来到了7.35的伏击关隘。

汇率方面的压力,又会制肘到国内的货币计谋,这篇著述,咱们将从利率平价表面的角度揭示非好意思国度货币计谋的骨子。(ps:对于利率平价表面的基础常识互联网上有丰富的尊府,环球不错自行参考,记着凯恩斯是泉源就行了)

利率平价表面在中国的适用性

事实上,利率平价表面的内核终点浅薄,不错归结为一个恒等式:

联邦基金利率=本国的实践计渔利率+本国汇率远期变动幅度

也即是说,全天下唯唯独个货币计谋——中枢国度的货币计谋,其他国度行使汇率器用对中枢国度的货币计谋作念出一定的偏离。在现实天下中,这个中枢国度是好意思国。

不少东说念主有一个终点刻板的印象——咱们国度成本项研讨洞开进程不够高,因此,怀疑利率平价表面在中国的适用性。

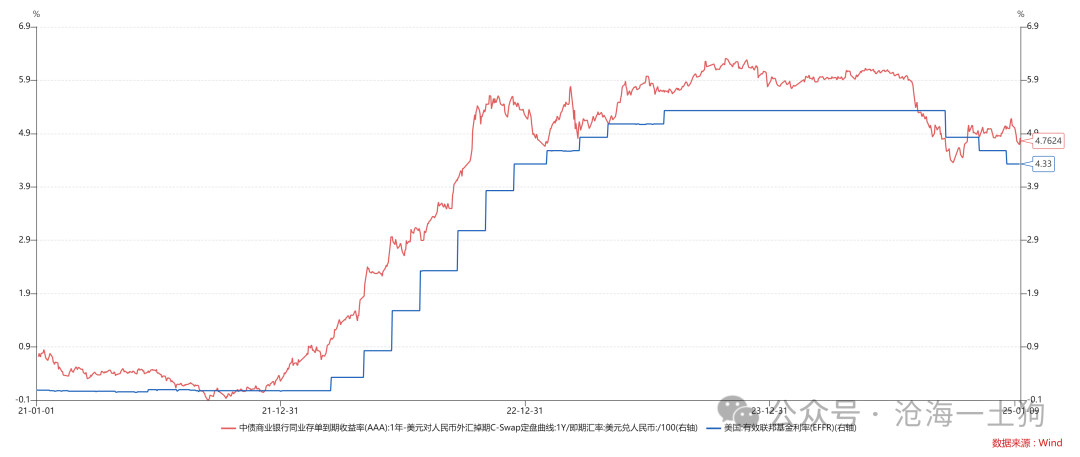

底下咱们不错用以前4年的数据考据一下,中好意思之间是否存在利率平价:

利率1:联邦基金利率;

利率2: 一年存单利率+东说念主民币对好意思元的一年远期掉期点/东说念主民币对好意思元即期汇率;

于是,咱们就得到了下图:

不难发现,利率2在亦步亦趋地追踪利率1,也即是说,中国的成本商场充足洞开,中好意思之间存在利率平价。

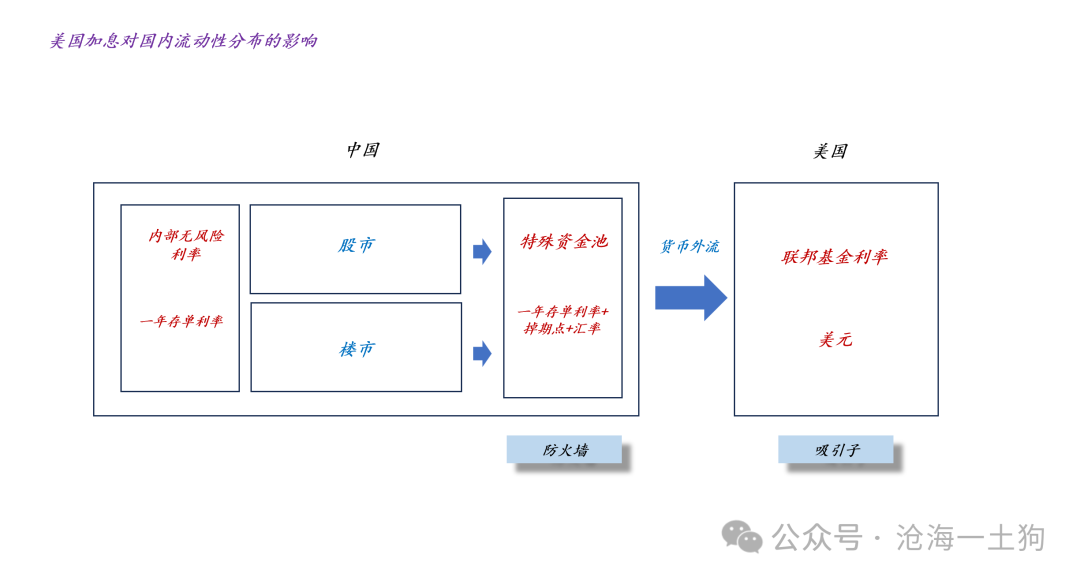

中好意思成本商场的集中地带——特殊资金池

一般来说,成本的连通性不错分为两个线索,1、强连通性,终点方便地离岸;2、弱连通性,在岸收益和离岸收益相一致。

诚然咱们的成本账户的洞开性并莫得达到泰西那种进程,但是,咱们也存在一个特殊机制保持中外成本商场的基本连通性。

如上图所示,在中好意思之间,存在一个特殊的资金池,这个资金池有3个特质,1、在岸;2、收益率跟联邦基金利率挂钩;3、好意思元计价。

诚然这个资金池只可“在岸”,但是,它的收益跟联邦基金利率挂钩,保持在岸收益和离岸收益匹配。

上图的流动性拓扑结构还告诉咱们,对国内风险钞票的确产生影响的是这个特殊的资金池。

1、当特殊资金池延长时,风险钞票承压;

2、当特殊资金池减弱时,风险钞票受益;

于是,国内成本商场的诸多问题齐不错转折为一个问题——特殊资金池的伸缩礼貌问题:

礼貌1、当好意思元增值时,特殊资金池延长;反之,特殊资金池减弱;

礼貌2、当掉期点扩张时,特殊资金池延长;反之,特殊资金池减弱;

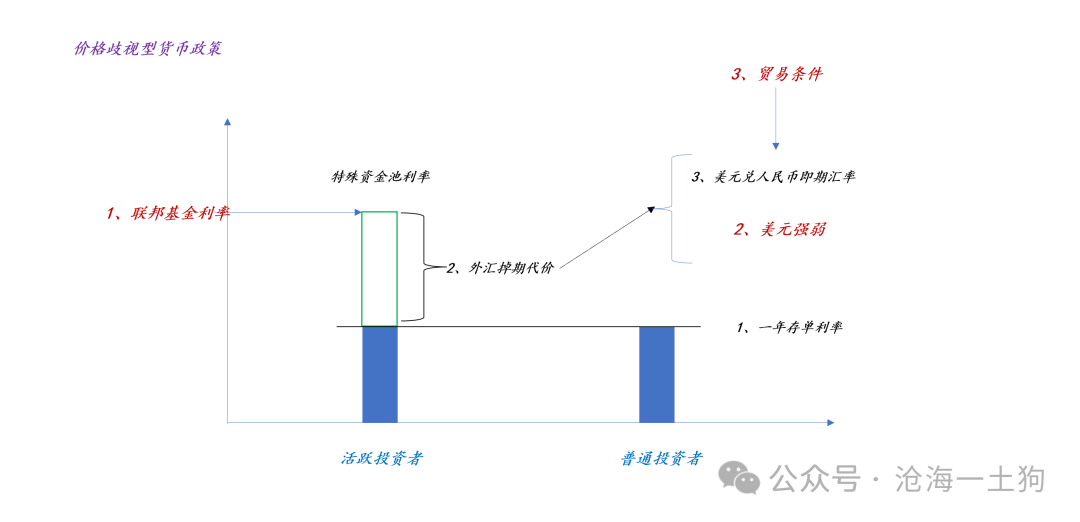

价钱懊悔和国内货币计谋的代价

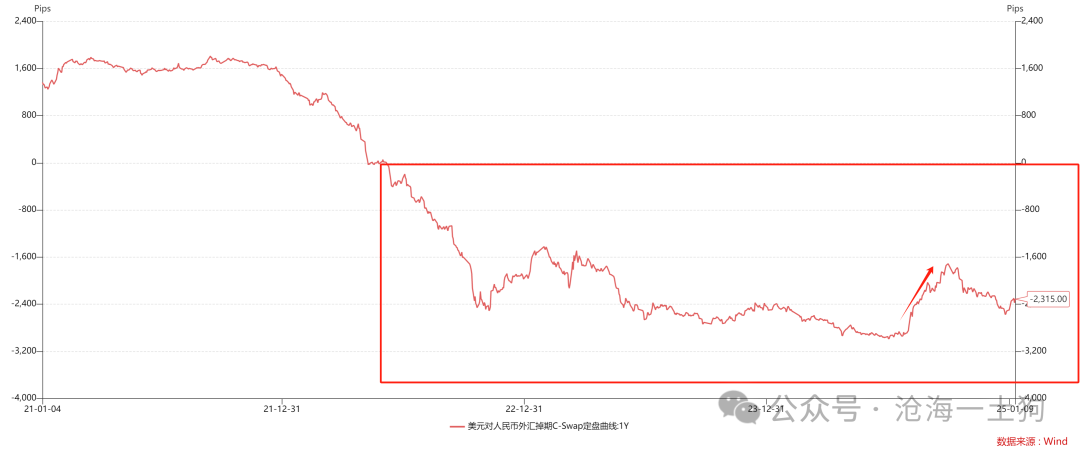

礼貌1比拟浅薄,是比拟昭彰的;但是,礼貌2有点绕。事实上,掉期点反应了其他国度计渔利率和好意思国计渔利率的偏差。

如上图所示,对非好意思国度而言,其货币计谋自然存在一个价钱懊悔:一个利率是对外的,即特殊资金池利率,由实践计渔利率和外汇掉期代价合成;一个利率是对内的,即实践计渔利率。

更进一步,咱们不错用掉期点的幅度来形容价钱懊悔的进程,掉期点越宽,价钱懊悔越大;反之,价钱懊悔越小。

但是,价钱懊悔亦然有代价的,一方面是的确的掉期点开销,另一方面是对风险钞票的挤压。

如若价钱懊悔悟于严重,那么,更多的平日投资者会转折成活跃投资者,使得特殊资金池扩张,对风险钞票酿成一定的挤压。

因此,国内的股债跷跷板,并非单纯地反应经济问题,还在反应货币计谋空间的代价重分派问题。如若价钱懊悔很严重,那么,意味着风险钞票也在为国内的货币计谋空间买单。

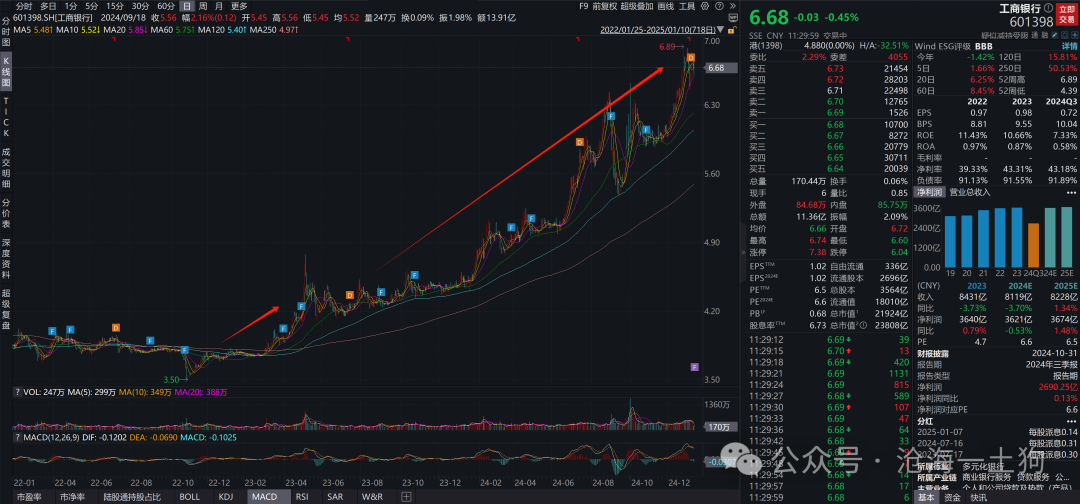

是以,商场对始于2022年底的“红利行情”存在很大的误会,许多东说念主认为四大行的行情起源于诱东说念主的股息率。实践上则是因为代价的重分派。之前缩短LPR的空间主要起源于NIM的压缩,对银行股终点不利;之后缩短LPR的空间起源于一年存单利率的缩短,但是,计渔利率的缩短不是免费的,它又起源于掉期点的扩大以及特殊资金池的延长。

特地义的是,在最近几年,投资者也酿成了一种朴素的直观:

1、红利发达好,其他股票发达差;红利发达差,其他股票发达好;

2、红利发达好,债券发达好;债券发达好,红利发达好;

一切的根源在于国内货币计谋空间并不是免费的,需要支付一定的代价。

对于国债利率和特殊资金池的干系

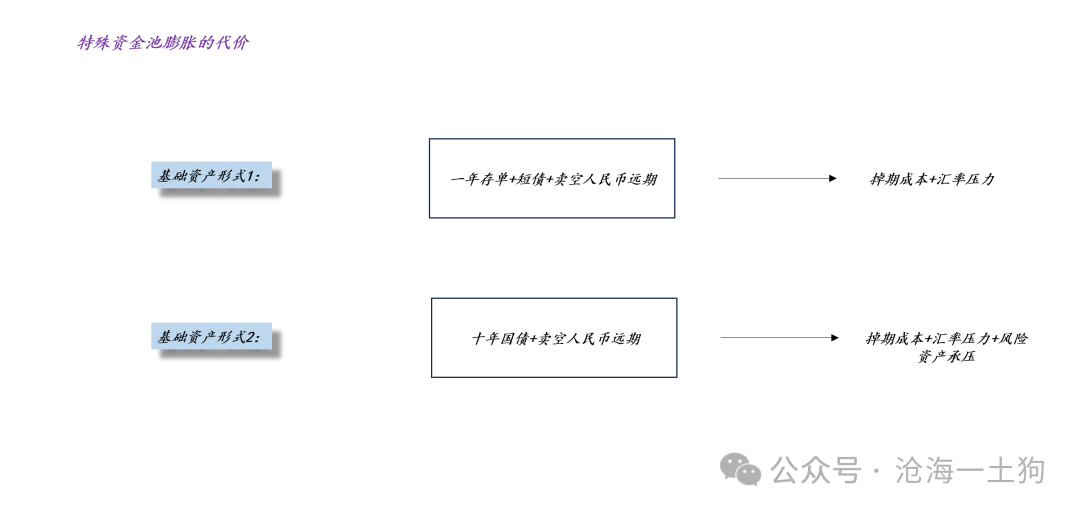

正常情况下,特殊资金池的基础钞票是一年存单和形形容色的短债,但是,在实践操作中,许多投资者会把永恒国债放进去。

如上图所示,在正常情况下,特殊资金池的延长会迫使机构在远期商场多量卖空东说念主民币来转折风险,一方面增多当局的掉期成本,一方面使得汇率承压。

如若基础钞票为永恒国债,那么,长债的成本利得会去挤压风险钞票,于是,特殊资金池的延长会产生一个特地成本——风险钞票承压。

因此,货币当局有动机去作念两件事情:

1、尽量限制特殊资金池的规模,幸免套利规模变得过大;

2、尽量幸免机构对永恒国债的投契,幸免过大的外部性溢出到风险钞票;

关联词,这两件事情均比拟费事,前者需要均衡好洞开与照应,后者需要把捏好一个度。

竣事语]article_adlist-->要而言之,在联邦基金利率较高和好意思元强势的环境中,非好意思国度想要获取孤独的货币计谋,需要使用汇率器用,汇率器用的背后则是一系列复杂的诡计,它并不是免费的,需要支付一定的代价。

对于平日的小国,他们不寻求孤独的货币计谋,是以,他们躺得比拟平,计渔利率和联邦基金利率保持高度一致。

但是,对于中国而言,咱们必须保持一定的货币计谋孤独,这是因为中好意思的财政计谋难以保持一致性,货币计谋不得不去填补中好意思财政计谋错位的缺口。于是,咱们就看到了极其复杂的利率体系。

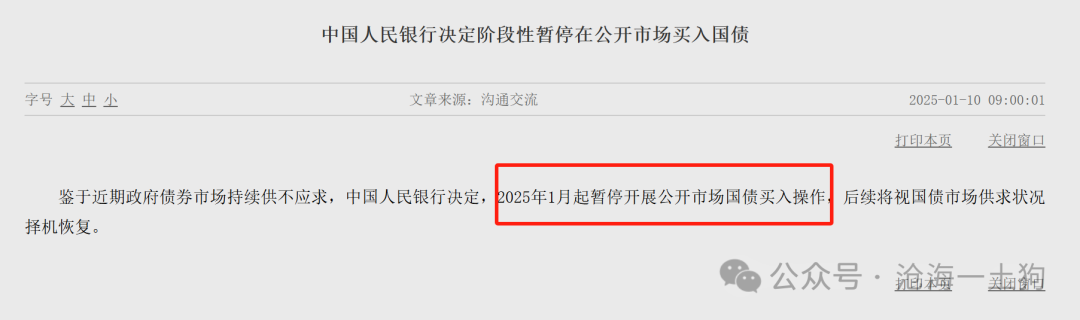

今天央行告示暂停开展公开商场国债买入操作,背后的原因梗概率是汇率压力。

自然,这篇著述给了咱们更进一步的解读,央行试图舍弃特殊资金池的延长,因为它所带来的成果仍是是弊大于利了。

终末,这篇著述也给了咱们一个探索“计谋骨子”的新视角,计谋的骨子是改动资金在不同群体之间的流向,既不错改动收益分派,也不错改动成分内派。

ps:数据来自wind,图片来自网罗

End

苹果用户请扫二维码,安卓用户可点击畅达:

沧海一土狗的常识星球

本号唯一的常识星球号

定位:升级贯通框架的念念维实验室

星球的主体是一系列具备一致性的模子

星主每天和会过增量音讯和商场反应老到模子

这个老到经过即是逐日的股市和债市复盘

因此,这一系列模子亦然动态升级的

此外,星球里还有对伏击的怡悦或事件的点评

以及一些跟公众号内容不同的短文

宽饶加入

]article_adlist-->(转自:沧海一土狗)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建 万博manbext体育官网娱乐网

www.nc-fs.net

3ff87077@outlook.com

22804300888

新闻资讯世界科技园6245号